El asiento contable: Es la anotación en el libro diario con la que se registra cada hecho económico relativo a la empresa y que afecta a su situación patrimonial.

Tipos de asientos contables según su forma: asientos contables simples y compuestos

La diferencia entre estas dos clases de apuntes es muy sencilla y con los ejemplos que te propongo la verás aún más clara:

- Asientos contables simples

Son aquellos en los que sólo intervienen dos cuentas contables: una en el debe y otra en el haber.

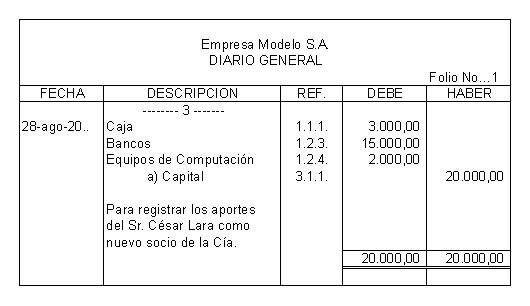

Asientos contables compuestos Son aquellos en los que intervienen más de una cuenta contable en el debe, en el haber o en ambos.

Tipos de asientos contables según su fondo

La mayoría de los autores coinciden en que atendiendo al fondo se pueden establecer los siguientes tipos de asientos:

- Asiento de apertura.- Es aquel con el que se inicia la contabilidad del ejercicio cuando la empresa ya venía desarrollando su actividad en el año anterior. En el aparecen todas las cuentas contables con el saldo con el que se cerraron al finalizar el ejercicio previo.

Asientos contables operativos.- Son los que se utilizan para contabilizar las operaciones que realiza la empresa en el desarrollo de su actividad.

- Asientos contables de ajuste.- Se llaman así a una serie de asientos que se realizan al final del año y que son propios de las operaciones de cierre del ejercicio. No reflejan acontecimientos económicos que hayan tenido lugar en un momento dado pero sí que son necesarios para realizar determinados “ajustes”. Por ejemplo: amortización del inmovilizado, variación de existencias, reclasificación de deudas…..

- Asiento de regularización.- Mediante este asiento se saldan las cuentas del grupo 6 (gasto) y del grupo 7 (ingreso) y con él se obtiene el resultado de la actividad: beneficio o pérdida.

- Asiento de cierre.- Es el último apunte que se realiza en el ejercicio y con él se cancelan todas las cuentas contables (menos las de los grupos 6 y 7 que ya se han cancelado con el asiento de regularización).

No hay comentarios:

Publicar un comentario